{{ v.name }}

{{ v.cls }}类

{{ v.price }} ¥{{ v.price }}

总局这个文件里面首次提出了收款凭证可以作为税前扣除凭证的说法。

第九条 企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;

对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

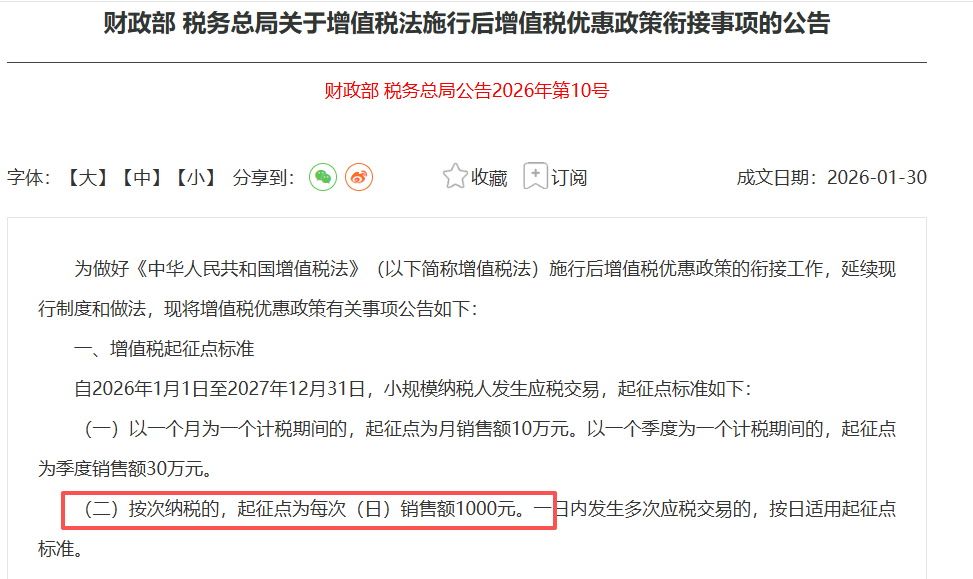

按照最新的政策,起征点的规定如下,

自然人,除了下面这些特殊情况:

(一)自然人取得2025年8月8日起(含当日)新发行国债、地方政府债券、金融债券的利息。一次性收取利息的,以对应计息期月均分摊的利息,确定月销售额。

(二)自然人出租不动产。一次性收取租金的,以对应租赁期月均分摊的租金,确定月销售额。

(三)互联网平台内从业人员自互联网平台企业取得服务收入,并由互联网平台企业按照规定办理增值税等税费代办申报。

(四)自然人报废产品出售者通过“反向开票”销售报废产品,并由资源回收企业按照规定办理增值税等税费代办申报。

(五)保险代理人为保险企业提供保险代理服务,并由保险企业按照规定办理增值税等税费代办申报。证券经纪人、信用卡和旅游行业代理人比照执行。

(六)国家税务总局规定的其他情形。

都是按次纳税,非按期纳税,所以起征点就是1000。

所以!小额零星收据标准由以前的500调整到1000了(不超过起征点,就是不超过1000)。

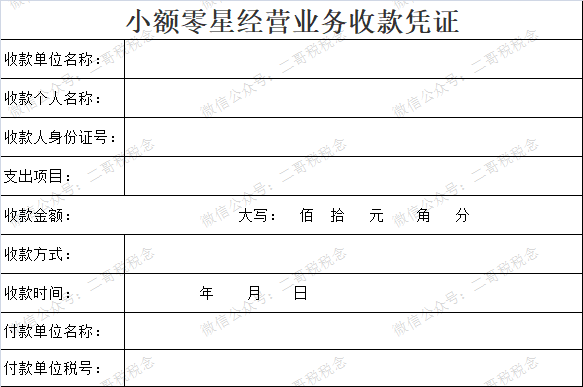

但是这里收据不是一般的收据,这里收款凭证有一个基本的要求:载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息

规定有,但是总局却没有给出具体的样式,所以日常中大家都是自由发挥。

下面是二哥新书群读者分享的一个的收款凭证,大家可以参考用。

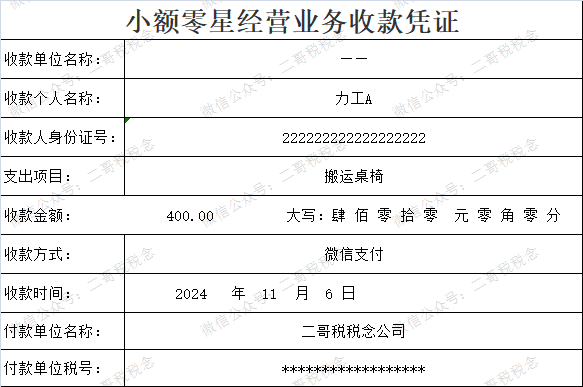

怎么用?

比如,二哥税税念公司搬办公室,在外面找了三个力工,一人400,办公室人员微信就支付了,问财务怎么处理,财务说,你让他们把这个收款收据填一下就行了。

比如力工a,填写如下:

其实就是这么简单。

客服

微信

公众号

订阅

工单

顶部